За месяц объем кредитных лимитов у жителей Кирова вырос на 41%: что это значит для горожан 😊

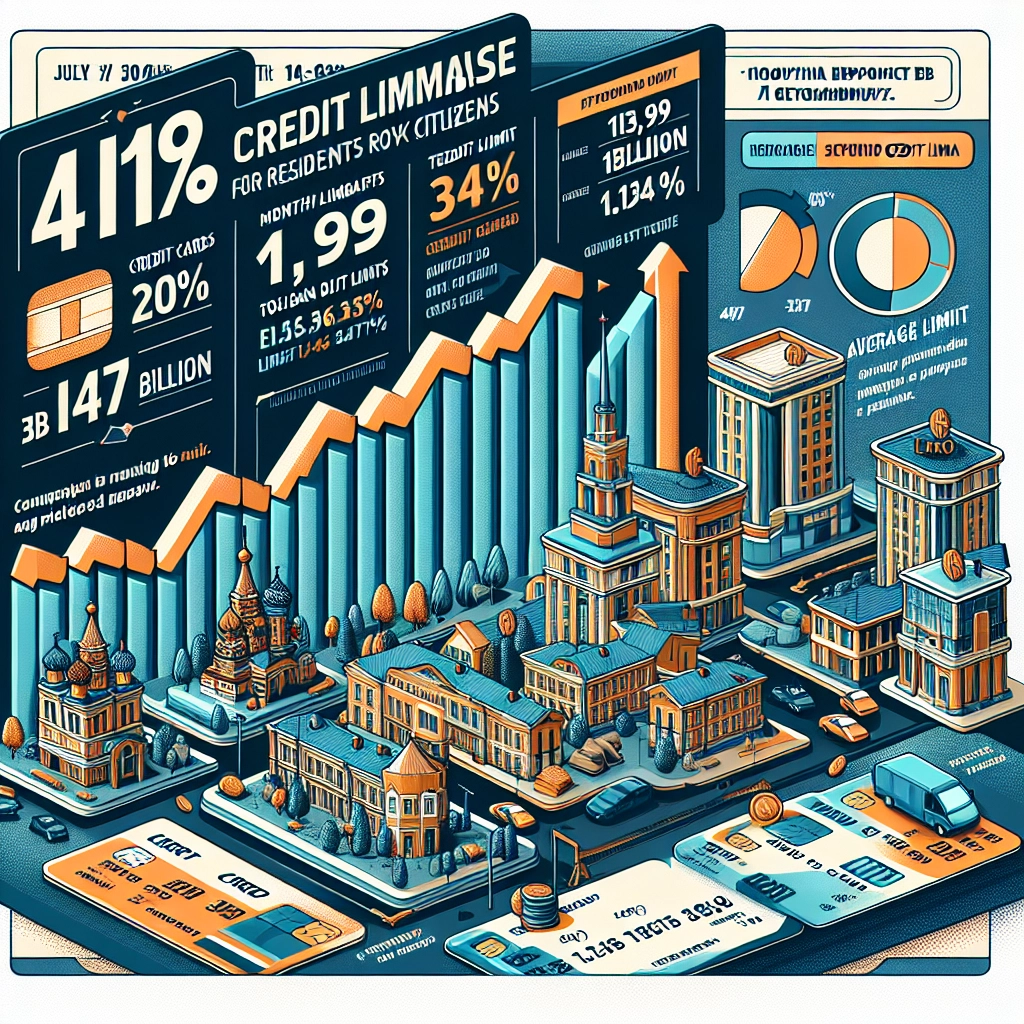

В августе банки выдали жителям Кировской области 10,99 тыс. кредитных карт с общим лимитом в 1,47 миллиарда рублей. Средний размер кредитного лимита составил 134 тысячи рублей. По сравнению с июлем количество выданных карт увеличилось на 20%, а общий объем утвержденных лимитов вырос еще более значительно — на 41%. Средний размер кредитного лимита за месяц тоже увеличился, поднявшись на 18%. По объему кредитных лимитов Кировская область занимает 40-е место среди 50 российских регионов, расположившись между Якутией и Калужской областью, сообщает «Объединенное кредитное бюро». (Данные — по региону: Кировская область.)

Кратко о цифрах — без лишних интерпретаций

Пять ключевых фактов, которые важно запомнить:

- Количество выданных кредитных карт в августе — 10,99 тыс.;

- Совокупный месячный лимит по этим картам — 1,47 млрд рублей;

- Средний лимит на одну карту — 134 тыс. рублей;

- Рост количества карт по сравнению с июлем — +20%;

- Рост объема утвержденных лимитов по сравнению с июлем — +41%; средний лимит вырос на +18%.

Почему эти данные важны для жителей Кирова?

Увеличение числа выданных карт и особенно значительный рост общего объема лимитов — это сигнал, который можно рассматривать с разных сторон. С одной стороны, для многих жителей это означает большую доступность безналичных инструментов и возможностей оперативного финансирования покупок или нужд. С другой стороны, чем выше лимиты и чем чаще банки одобряют карты, тем важнее внимательное отношение к своим расходам и планированию бюджета, чтобы не оказаться с непосильной долговой нагрузкой.

Что может означать рост лимитов — возможные объяснения

Ниже перечислены общие варианты объяснений таких изменений. Это аналитические идеи, а не утверждения о конкретных причинах, но они помогают понять возможные механизмы происходящего:

- Банки могли изменить кредитную политику, смягчив критерии одобрения кредитных карт или повысив средние суммы лимитов для заемщиков;

- рост числа выданных карт может отражать сезонный спрос на безналичные инструменты (например, перед учебным годом, перед осенним сезоном покупок и т. п.);

- повышение среднего лимита на карту при относительно меньшем росте числа карт может указывать на то, что банки чаще одобряют более крупные лимиты для надежных клиентов;

- ситуация на локальном рынке труда и доходов, а также платежная активность населения — факторы, которые учитывают кредитные организации при оценке риска.

Как это отражается на обычных горожанах?

Для жителей Кирова такие изменения означают следующее:

- появляется больше возможностей для покупки товаров в кредит и для использования безналичных сервисов;

- может возрасти число предложений от банков с повышенными лимитами или акциями по картам — важно внимательно читать условия и проценты;

- увеличение доступных лимитов повышает ответственность: при несвоевременной оплате долгов переплаты по процентам и комиссиям могут вырасти;

- позиция региона на 40-м месте по объему лимитов (между Якутией и Калужской областью) показывает, что в масштабах страны Кировская область пока не среди лидеров по суммарным кредитным рискам, но и не на последнем месте.

Советы для держателей и потенциальных держателей карт

Если у вас появилась новая карта или банк предлагает увеличить лимит, воспользуйтесь следующими рекомендациями, чтобы использовать кредитные возможности с минимальными рисками:

- Проверяйте условия: процентную ставку по задолженности, грейс-период, комиссии за обслуживание и за снятие наличных. Часто самые привлекательные лимиты сопровождаются высокими ставками при просрочке.

- Составьте план возврата: если вы используете кредитку, старайтесь по возможности возвращать сумму в течение грейс-периода, чтобы избежать процентов.

- Не рассматривaйте кредитный лимит как «доступные деньги» постоянно — это скорее резерв на случай необходимости.

- Не берите на себя больше обязательств, чем вы реально можете обслуживать из текущих доходов.

- Если банк предлагает увеличить лимит, подумайте, нужен ли он сейчас: повышение лимита повышает как доступность средств, так и потенциальную долговую нагрузку.

- Отслеживайте выписки и движения по картам — регулярный контроль помогает вовремя заметить ошибки или мошеннические операции.

Эти базовые правила помогут сохранить финансовую стабильность и воспользоваться преимуществами карт без лишнего стресса 😊.

Что делать, если вы уже столкнулись с задолженностью?

Если долг по карте начал расти, важны оперативные и взвешенные действия:

- Свяжитесь с банком: иногда можно договориться о реструктуризации, рассрочке или временной отсрочке платежей;

- Проанализируйте бюджет: выделите обязательные статьи расходов и временно сократите необязательные покупки;

- Если задолженность велика, обратитесь за консультацией к финансовому консультанту или в региональные организации по защите прав потребителей — но помните, что каждый случай индивидуален.

Роль кредитной истории и дисциплины

При увеличении кредитных лимитов особенно важно поддерживать позитивную кредитную историю. Своевременные платежи и разумное использование кредитных инструментов не только уменьшают расходы на проценты, но и укрепляют доверие банков к клиенту. Плохая кредитная история, наоборот, может ограничивать доступ к выгодным предложениям в будущем.

Региональный контекст

По данным «Объединенного кредитного бюро», Кировская область занимает 40-е место среди 50 регионов России по объему кредитных лимитов. Такое положение отражает баланс между спросом на кредитные продукты и кредитной активностью банков в регионе. Для сравнения в новостном сообщении указывается, что область расположена между Якутией и Калужской областью — это показывает относительное место региона в федеральной структуре распределения кредитных лимитов.

Выводы

Увеличение числа выданных карт и особенно рост общего объема лимитов на 41% за месяц — заметное событие для финансовой жизни Кировской области. Оно открывает дополнительные возможности для жителей, но и повышает значимость финансовой грамотности и осторожного обращения с кредитными инструментами. 😌

Если вы получили новую карту или вам предложили увеличить лимит — не спешите. Оцените условия, свои доходы и обязательства, чтобы принимать взвешенные решения и не допустить ненужной долговой нагрузки.

Источник данных: «Объединенное кредитное бюро» (данные по Кировской области).